期权的基础知识

期权被定义为“在约定日期之前以固定价格购买(或者出售)资产的权利,而不是义务”。

期权的定义主要包含以下四个方面:

- 约定日期:每个期权都有一个到期日,通常为具体的某个月份或者某一天;

- 固定价格;

- 购买或者出售;

- 权利,非义务。

期权类型:

- 看涨期权(call):具有买入权利的期权,是指在约定日期之前以固定价格购买资产的权利;

- 看跌期权(put):具有卖出权利的期权,是指在约定日期之前以固定价格出售资产的权利。

期权的分类:

- 美式期权(American-Style Options):允许期权购买者在到期日之前的任何时间行使期权;

- 欧式期权(European-Style Options):不允许期权购买者在到期日之前行使期权;

在这里,通常使用的都是美式期权;

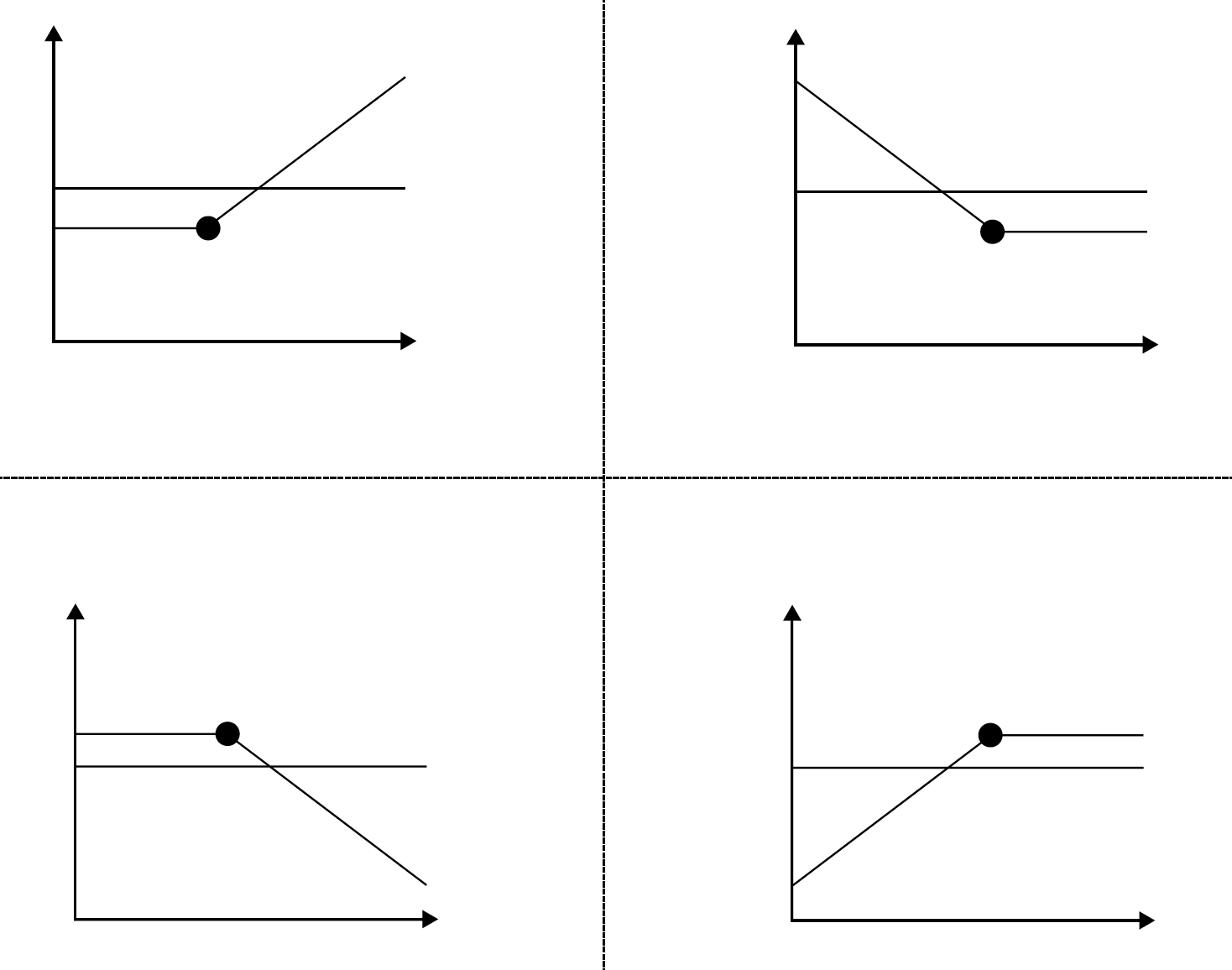

最简单地,有四种基本的期权策略:

- 买入看涨期权(Long Call):认为股票行情会上涨;

- 卖出看涨期权(Short Call):认为股票行情会下跌;

- 买入看跌期权(Long Put):认为股票行情会下跌;

- 卖出看跌期权(Short Put):认为股票行情会上涨;

| 策略 | 收益 | 风险 | 盈亏平衡点 |

| 买入看涨期权策略 | 无限 | 支付的权利金 | 行权价加上权利金 |

| 卖出看涨期权策略 | 收到的权利金 | 无限 | 行权价加上权利金 |

| 买入看跌期权策略 | 行权价减去支付的权利金 | 支付的权利金 | 行权价减去权利金 |

| 卖出看跌期权策略 | 所收到的权利金 | 行权价减去权利金 | 行权价减去权利金 |

备注:

- 买入看涨/看跌期权的风险有限:指的是最大损失就是支付的权利金;

- 卖出看涨/看跌期权的风险无限:指的是无穷大;

用图像来描述四种基本的期权策略。黑点表示行权价,横线纵轴 = 0 表示盈亏平衡,纵轴 > 0 表示利润,纵轴 < 0 表示损失。横轴表示标的资产价格。

| 预计股票方向 | 期权策略 |

| 认为股票未来会涨 | 买入看涨期权 + 卖出看跌期权 |

| 认为股票未来会跌 | 买入看跌期权 + 卖出看涨期权 |

期权的希腊字母(Greeks):

| 希腊字母 | 定义 | 性质 |

| Delta | 衡量期权价格相对标的资产价格变动的敏感度,数学公式:Delta = 期权价格的变化 / 标的资产的变化。 | 看涨期权的 Delta>0,看跌期权的 Delta<0; 看跌期权的 Delta = 看涨期权的 Delta – 1。 |

| Gamma | 衡量期权价格相对于标的资产价格变化速度(即加速度)的敏感性。 | Delta 的变化率。 |

| Theta | 衡量期权价格相对于到期时间变化的敏感性,通常都是负数。 | 当期权是平值和距离到期日不足30天时,时间衰减最快。 |

| Vega | 衡量期权价格相对于资产波动率变化的敏感性。 | 历史波动率 |

| Rho | 衡量期权价格相对于无风险利率变化的敏感性。 | 利率 |

| Zeta | 衡量期权价格每变动 1% 时,隐含波动率的变化百分比。 |

影响期权变化的部分因素:

| 如果 | 看涨期权价值将 | 看跌期权价值将 |

| 股票上涨 | 上升 | 下降 |

| 股票下降 | 下降 | 上升 |

| 股票波动率上升 | 上升 | 上升 |

| 股票波动率下降 | 下降 | 下降 |

| 随时间推移 | 下降 | 下降 |

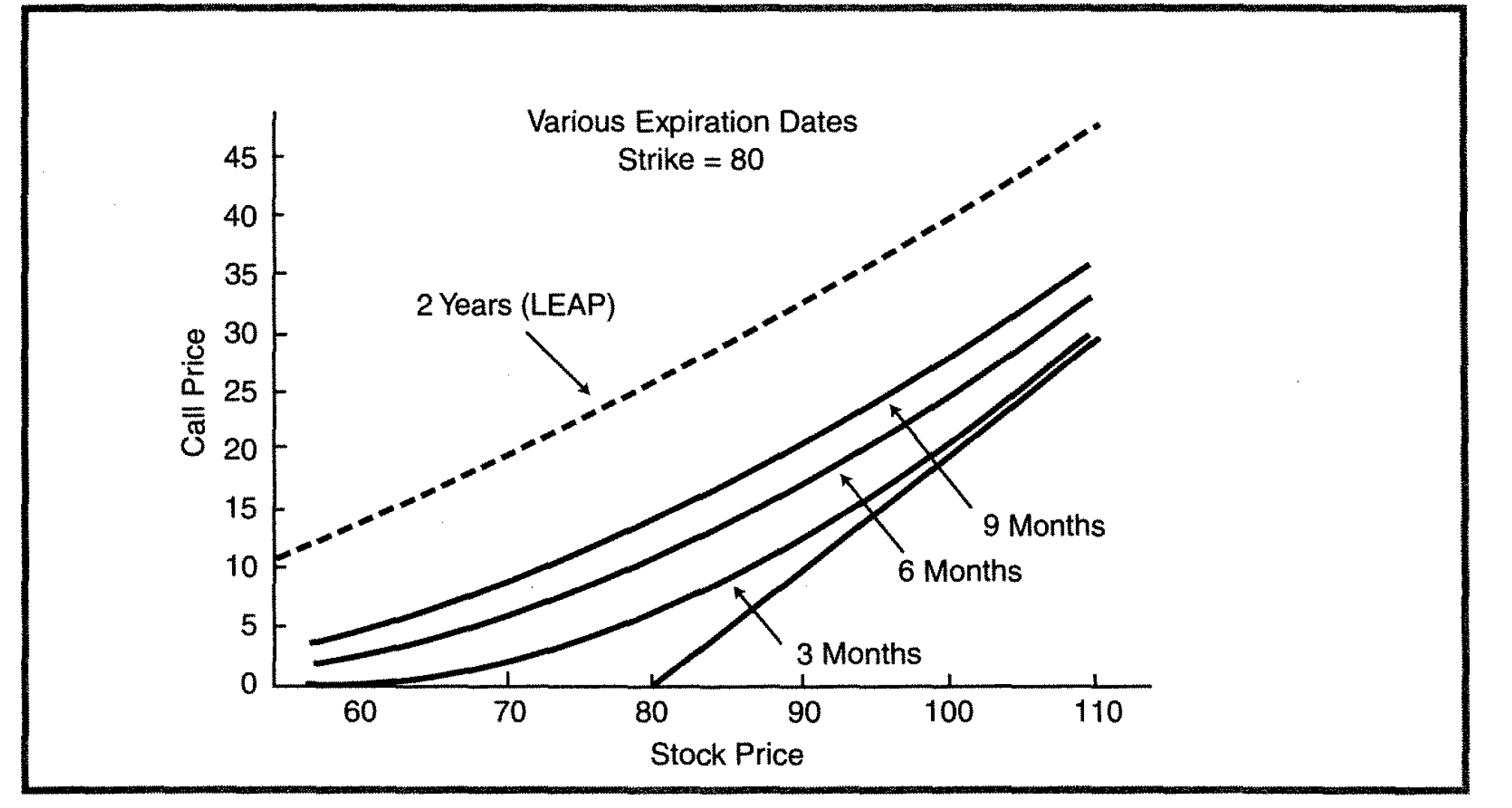

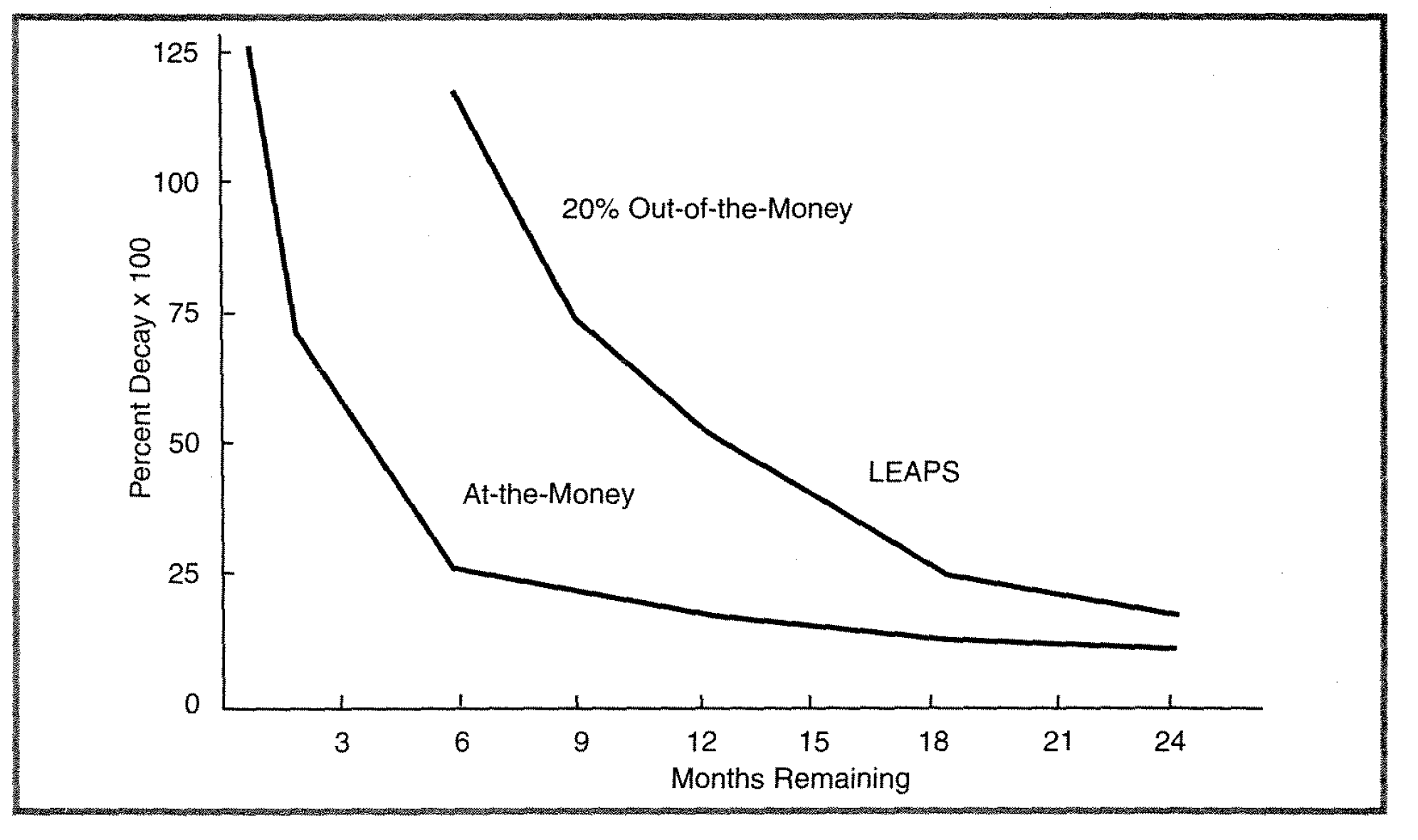

短期期权和长期期权(Long-term Equity Anticipation Securities,简称 Leaps):两者从定义上来看没有本质区别,但是其 Greeks 有着明显的差异性。

相对短期期权而言,

- 长期期权因时衰减是不快的;

- 买入长期期权的时机把握并不需要像买入短期期权那么精确;

- 长期看跌期权对股票运动的反应远没有短期看跌期权那么敏感;

长期期权策略:代替买卖股票。

- 买卖长期期权而不是买卖普通股股票;

- 使用长期看跌期权来保护已经持有的股票;

- 使用长期期权而不是卖空股票;

价差策略

| 价差类别 | 定义 |

| 垂直价差(vertical spread) | 到期日相同但是行权价不同的期权组合。 |

| 水平价差(horizontal spread) | 到期日不同但是行权价相同的期权组合。 |

| 对角价差(diagonal spread) | 垂直价差和水平价差的结合,到期日和行权价都不同的期权组合。 |

垂直价差策略(vertical spread)

| 垂直价差策略 | 股票预期 | 具体操作 | 风险与收益 |

| 牛市看涨期权垂直价差策略 | 牛市 | 在到期日相同的前提下,买入一份行权价较低的看涨期权,同时卖出一份行权价较高的看涨期权。 | 都有上限 |

| 牛市看跌期权垂直价差策略 | 牛市 | 在到期日相同的前提下,买入一份行权价较低的看跌期权,卖出一份行权价较高的看跌期权。 | 都有上限 |

| 熊市看涨期权垂直价差策略 | 熊市 | 在到期日相同的前提下,买入一份行权价较高的看涨期权,同时卖出一份行权价较低的看涨期权。 | 都有上限 |

| 熊市看跌期权垂直价差策略 | 熊市 | 在到期日相同的前提下,买入一份行权价较高的看跌期权,同时卖出一份行权价较低的看跌期权。 | 都有上限 |

水平价差策略(horizontal spread),也称为时间价差或者跨期价差。

| 水平价差策略 | 股票预期 | 具体操作 | 风险与收益 |

| 牛市看涨期权跨期价差策略 | 牛市 | 在行权价相同的前提下,卖出一份近期的看涨期权,同时买入一份远期的看涨期权。 | 在近期到期日时,都有上限。 |

| 熊市看跌期权跨期价差策略 | 熊市 | 在行权价相同的前提下,卖出一份近期的看跌期权,同时买入一份远期的看跌期权。 | 在近期到期日时,都有上限。 |

反向跨期价差策略:跟跨期价差的买卖方向相反,但是不常用。

- 在行权价相同的前提下,买入一份近期的看涨期权,同时卖出一份远期的看涨期权;

- 在行权价相同的前提下,买入一份近期的看跌期权,同时卖出一份远期的看跌期权。

对角价差(diagonal spread)

| 对角价差策略 | 股票预期 | 具体操作 | 风险和收益 |

| 牛市看涨对角价差策略 | 牛市 | 卖出一份近期的行权价较高的看涨期权,买入一份远期的行权价较低的看涨期权。 | 在近期到期日时,都有上限。 |

| 熊市看跌对角价差策略 | 熊市 | 卖出一份近期的行权价较低的看跌期权,买入一份远期的行权价较高的看跌期权。 | 在近期到期日时,都有上限。 |

比率价差策略

可以通过看涨期权或者看跌期权来合成比率价差策略。

| 比率价差策略 | 股票预期 | 具体操作 | 风险和收益 |

| 看涨期权比率价差(ratio call spread) | 牛市(中性) | 在到期日相同的前提下,买入 一份行权价较低的看涨期权,卖出 k 份行权价较高的看涨期权(k>1)。 | 收益有限,风险无限。 |

| 看跌期权比率价差(ratio put spread) | 熊市(中性) | 在到期日相同的前提下,买入 一份行权价较高的看跌期权,卖出 k 份行权价较低的看跌期权。 | 收益有限,风险无限。 |

比率选择的方法:

- 比率价差同卖出比率基本相似:买入实值的看涨期权;

- 比率价差应该用收入来建立,保证下行方向没有风险;

- 比率价差应该用 delta 值来建立,也称为 delta 价差;

波动率策略

预期股价有大幅波动,但是不确定上涨还是下跌。

| 波动率策略 | 股票预期 | 具体操作 | 风险和收益 |

| 跨式价差 | 大幅波动 | 在到期日相同的前提下,同时买入行权价相同,一份看涨期权和一份看跌期权。 | 风险有限,收益无限。 |

| 宽跨式价差 | 大幅波动 | 在到期日相同的前提下,同时买入行权价不同,一份看涨期权和一份看跌期权。要保证看涨期权的行权价高于看跌期权的行权价。 | 风险有限,收益无限。 |

| 条式策略 | 中性到熊市看跌 | 在到期日相同的前提下,买入两份平值看跌期权,一份平值看涨期权,比例为 2:1 的关系。 | 风险有限,收益无限。 |

| 带式策略 | 中性到牛市看涨 | 在到期日相同的前提下,买入两份平值的看涨期权,一份平值的看跌期权,比例为 2:1 的关系。 | 风险有限,收益无限。 |

区间震荡策略

预期股票会在一个区间范围内波动,有明显的支撑位和压力位。

| 区间震荡策略 | 股票预期 | 具体操作 | 风险和收益 |

| 看涨期权蝶式策略 | 中性 | 在到期日相同的前提下,买入一份行权价较低的(实值)看涨期权,卖出两份行权价居中(平值)看涨期权,买入一份行权价较高(虚值)看涨期权。行权价之间应该保持相同差额。 | 收益有限,风险有限。 |

| 看跌期权蝶式策略 | 中性 | 在到期日相同的前提下,买入一份行权价较低的(虚值)看跌期权,卖出两份行权价居中的(平值)看跌期权,买入一份行权价较高的(实值)看跌期权。行权价之间应该保持相同差额。 | 收益有限,风险有限。 |

| 看涨期权鹰式策略 | 中性 | 在到期日相同的前提下,买入一份行权价较低的(实值)看涨期权,卖出一份行权价次低的(实值)看涨期权,卖出一份行权价次高的(虚值)看涨期权,买入一份行权价较高的(虚值)看涨期权。行权价之间应该保持相同差额。 | 收益有限,风险有限。 |

| 看跌期权鹰式策略 | 中性 | 在到期日相同的前提下,买入一份行权价较低的(虚值)看跌期权,卖出一份行权价次低的(虚值)看跌期权,卖出一份行权价次高的(实值)看跌期权,买入一份行权价较高的(实值)看跌期权。行权价之间应该保持相同差额。 | 收益有限,风险有限。 |

参考资料

- Cohen, Guy. The bible of options strategies: the definitive guide for practical trading strategies. Pearson Education, 2005.

- McMillan, Lawrence G. Options as a strategic investment. Penguin, 2002.

- Natenberg, Sheldon, and Jeffrey M. Cohen. “Option volatility & pricing: advanced trading strategies and techniques.” (1994): 51.