牛熊证基础知识

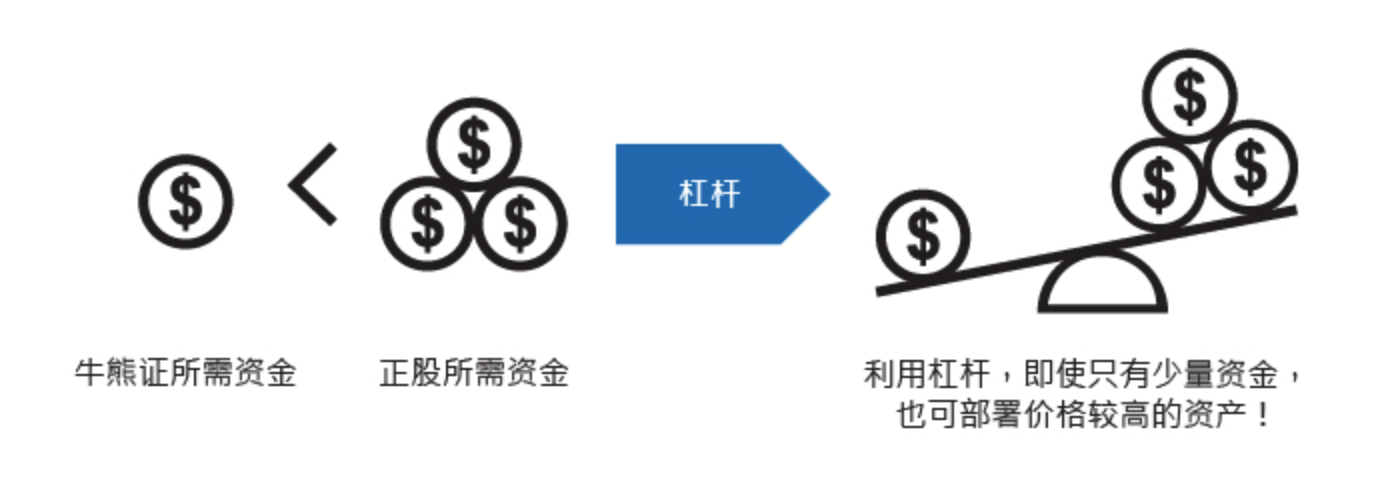

牛熊证跟期权一样,是带有杠杆的衍生产品,可以做到以小博大的效果。只需要用部分资金,就可以跟踪标的资产的表现。

期权与牛熊证的对比

- 牛证(Bulls):与看涨期权(Call)类似,在对股票看涨的时候用;

- 熊证(Bears):与看跌期权(Put)类似,在对股票看空的时候用;

| 期权 | 牛熊证 | 标的股票上涨 | 标的股票下跌 |

| 看涨期权(Call) | 牛证 | 权证理论价格上涨 | 权证理论价格下跌 |

| 看跌期权(Put) | 熊证 | 权证理论价格下跌 | 权证理论价格上涨 |

期权与牛熊证的价值:

- 期权的价值 = 内在价值 + 时间价值;

- 牛熊证价格 = 内在价值 + 财务费用;

| 期权 | 内在价值 | 时间价值 |

| 看涨期权 | max{股价 – 行权价, 0} | 权利金 – 内在价值 |

| 看跌期权 | max{行权价 – 股价, 0} | 权利金 – 内在价值 |

牛熊证与期权的不同:牛熊证有强制收回机制;

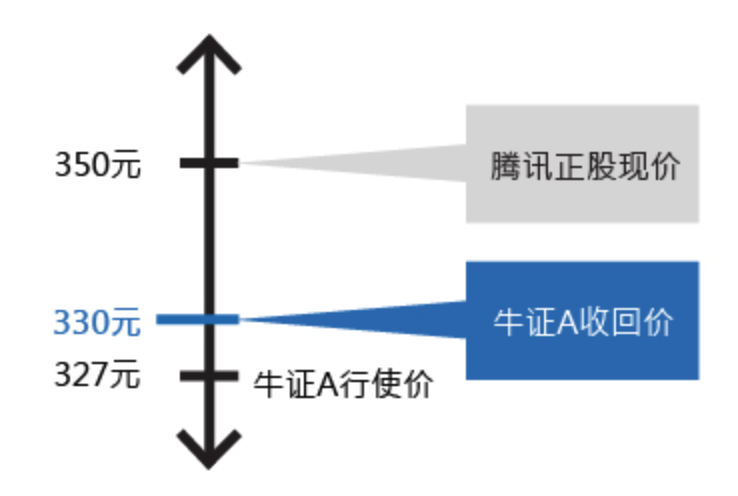

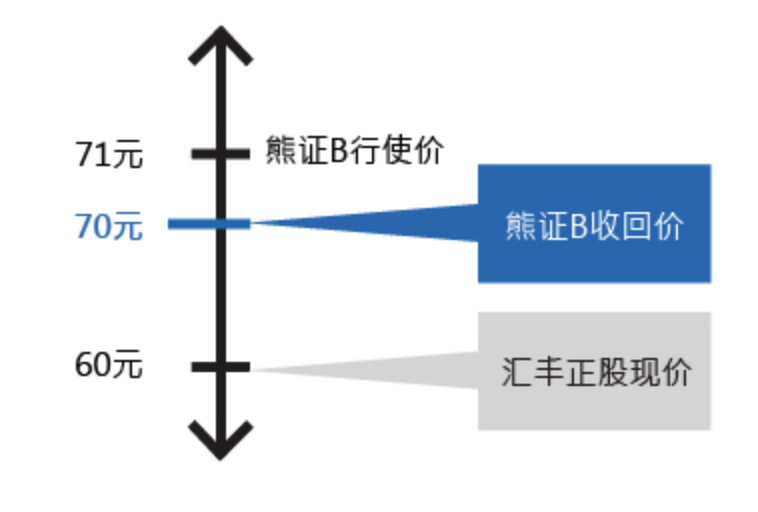

- R 类牛熊证:收回价 != 行使价,被收回后有可能还有价值;收回之后只要没有触碰到行使价,就会有剩余价值结算;收回之后一旦触碰行使价,就没有剩余价值。

- N 类牛熊证:收回价 = 行使价,被收回后没有价值。

| 牛熊证每股剩余价值(被收回后) | 计算公式 |

| 牛证每股剩余价值 | (结算价 – 行使价) / 换股比率 |

| 熊证每股剩余价值 | (行使价 – 结算价) / 换股比率 |

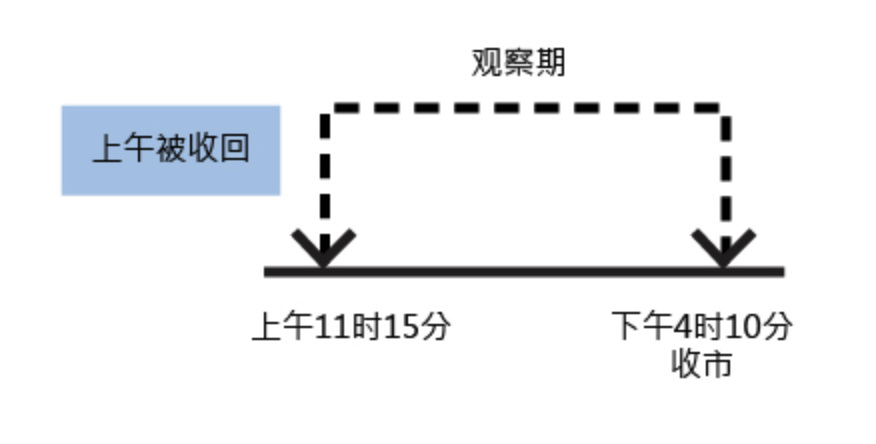

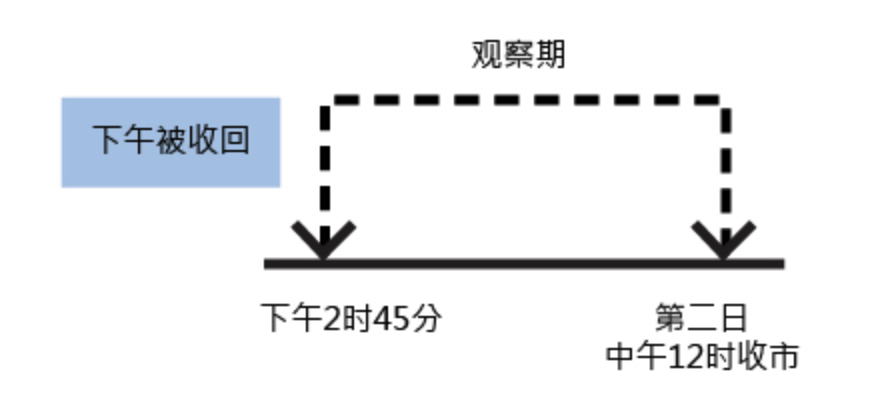

牛熊证可以在观察期(包括开市前时段,持续交易时段,收市竞价交易时段)被收回。即使牛熊证在下午 4 点之后停止买卖,但是如果标的股票在收市竞价交易时段触发收回价,该牛熊证认可被收回。

到期之后,牛熊证也会被收回并结算,具有内在价值的牛熊证将获得现金价值。牛熊证的最后交易日 = 牛熊证的到期日减去一个交易日;

| 牛熊证 | 内在值 | 财务费用 |

| 牛证 | (股价 – 行使价) / 换股比率 | 财务费用 =(行使价/换股比率)x 财务利率(一年)x (剩余年期(日数至到期日)/365) |

| 熊证 | (行使价 – 股价) / 换股比率 | 财务费用 =(行使价/换股比率)x 财务利率(一年)x (剩余年期(日数至到期日)/365) |

备注:

- 距到期日越远的牛熊证,财务费用越大;距到期日越近的牛熊证,财务费用越小;当到期或者被收回时,财务费用会归零;

- 财务费用占牛熊价值的比率较少,就算是较长期的产品,普遍也在几个百分点内,而牛熊证上市时的年期最少为 3 个月,因此每日的财务费用扣减,实际上相当轻微。

牛熊证的杠杆比率

杠杆比率:当其他因素不变的情况下,每当股票价格变化约为 1% 时,其相应的牛熊证价格的变化幅度。用公式来描述就是:

杠杆比率 = 股价/(牛熊证价格 x 换股比率)

举例说,当 XXXX 股票上升 1%,一只实际杠杆为 20 倍的 XXXX 牛证,权证价理论上升 20%;一只实际杠杆为 15 倍的 XXXX 熊证,权证价理论下跌 15%。

| 牛熊证 | 牛熊证的杠杆比率 | 股价越接近行使价 | 股价越远离行使价 |

| 牛证 | 股价/(牛熊证价格 x 换股比率) = 股价 / [(股价 – 行使价) + 财务费用 x 换股比率] | 杠杆比率越大 | 杠杆比率越小 |

| 熊证 | 股价/(牛熊证价格 x 换股比率) = 股价 / [(行使价 – 股价) + 财务费用 x 换股比率] | 杠杆比率越大 | 杠杆比率越小 |

牛熊证的溢价

溢价是一个证券市场术语,指所支付的实际金额超过证券或股票的名目价值或面值。 而在基金上,则专指封闭型基金市场的买卖价高于基金单位净资产的价值。 我们通常说一支股票有溢价,是指在减掉各种手续费等费用之后还有钱。

牛证溢价(%)= [( 牛证价格 x 换股比率 ) + 行使价 – 相关资产价格]/相关资产价格

熊证溢价(%)= [( 熊证价格 x 换股比率 ) – 行使价 + 相关资产价格]/相关资产价格

牛熊证的影响因素:

- 相关资产价格;

- 财务费用;

- 溢价;

- 利率;

- 股息;

- 市场持仓量和市场供求;

事实上,牛熊证行使价及年期长短,亦会影响到牛熊证价格,但由于这两个条款在产品发行时已经决定,期内不能改变,因此这只会影响产品的定价,属于基本因素而非市场因素。牛熊证价格并无时间值损耗,但财务费用会每日扣减,而且近年利率低企,因此所占牛熊证价格的比例相当低,如非持有长时间,影响极轻微,因此坊间部分有关牛熊证的信息,会指时间对牛熊证价格没有太大影响。

在到期日之前可以影响牛熊证价格的因素:

| 牛证价格 | 熊证价格 | |

| 正股价格上升 | 理论上升 | 理论下跌 |

| 正股价格下降 | 理论下降 | 理论上升 |

| 越接近到期(财务费用会每日扣减) | 理论下跌 | 理论下跌 |

| 财务费用上升 | 理论上升 | 理论上升 |

| 利率上升 | 理论上升 | 理论下跌 |

| 派息多于预期 | 理论下跌 | 理论上升 |

在到期日之前不能影响牛熊证的因素:

| 牛证价格 | 熊证价格 | |

| 与行使价距离越远 | 理论较高 | 理论较高 |

| 年期越长 | 理论较高 | 理论较高 |

| 隐含波动率 | 几乎不影响 | 几乎不影响 |

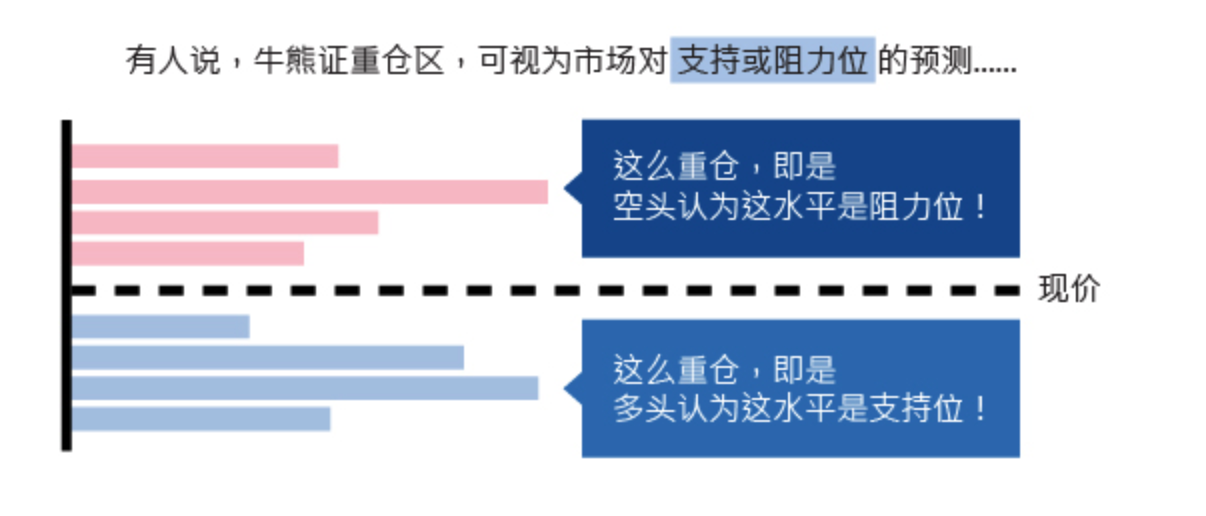

牛熊证重仓区

牛熊证重仓区,是根据发行人每日上载至交易所的报告,统计整个市场同一资产牛熊证的所有市场持仓,归纳出最多资金持有的收回价区域。

以恒指牛熊证街货图(又称市场持仓图)为例,不少投资者会视牛证或熊证重仓区,为大市的支持位或阻力位,原因是投资者真金白银买入收回价在若干水平的牛熊证,自然是有信心指数不会升穿或跌穿该水平。但是,支持位和压力位在未来的一段时间内是有可能被打破的。

重仓区相对期指对冲张数的增减,亦反映出投资者加仓或减仓的取向,从中或可推断出资金对后市的看法。

牛熊证的主要风险

牛熊证的主要风险在于以下几点:

| 风险 | 解释 |

| 强制收回 | 标的股价一旦在观察期触碰收回价,就会被强制收回。 |

| 杠杆效果 | 标的股价一旦与投资者的预期相反,则有可能造成比例上的巨大亏损。 |

| 到期日 | 一旦牛熊证到期就会被收回,跟股票是不一样的。 |

| 流通量 | 注意该牛熊证的流通量,尽量购买交易活跃的牛熊证。 |

牛熊证的买卖差价

牛熊证的买卖差价指的是:发行商最高买入价和最低卖出价之间的差价。这个是投资者的买卖成本。

| 买入价 | 卖出价 | |

| 牛证 A | 0.110 | 0.112 |

| 牛证 B | 0.104 | 0.108 |

牛证 A 的交易成本是:0.112 – 0.110 = 0.002,牛证 B 的交易成本是 0.108 – 0.104 = 0.004。说明牛证 A 的交易成本相对牛证 B 的交易成本低。

牛证的锁定收益

如果购买了标的股票大涨,投资者想提前锁定收益,但是又害怕股票大跌造成损失,又害怕股票大涨错过机会。则可以考虑购买牛证:

牛证份数 = 正股股数 x 牛证兑换比率

的牛证数量。如果股票后续大跌,则牛证有收回机制,可以有效控制损失。

熊证的对冲风险

如果购买了标的股票,如果想要减少看错市场的风险,则需要购买

熊证份数 = 正股股数 x 熊证兑换比率

的熊证数量,就能够有效地做对冲。

牛熊证案例分析

以瑞银集团的牛熊证网站为例:可以作为标的股票的包含以下几十种。

香港交易所的股票:

标的香港交易所的瑞银 55481 牛证:

标的香港交易所的瑞银 65406 牛证:

香港交易所的瑞银 66253 熊证:

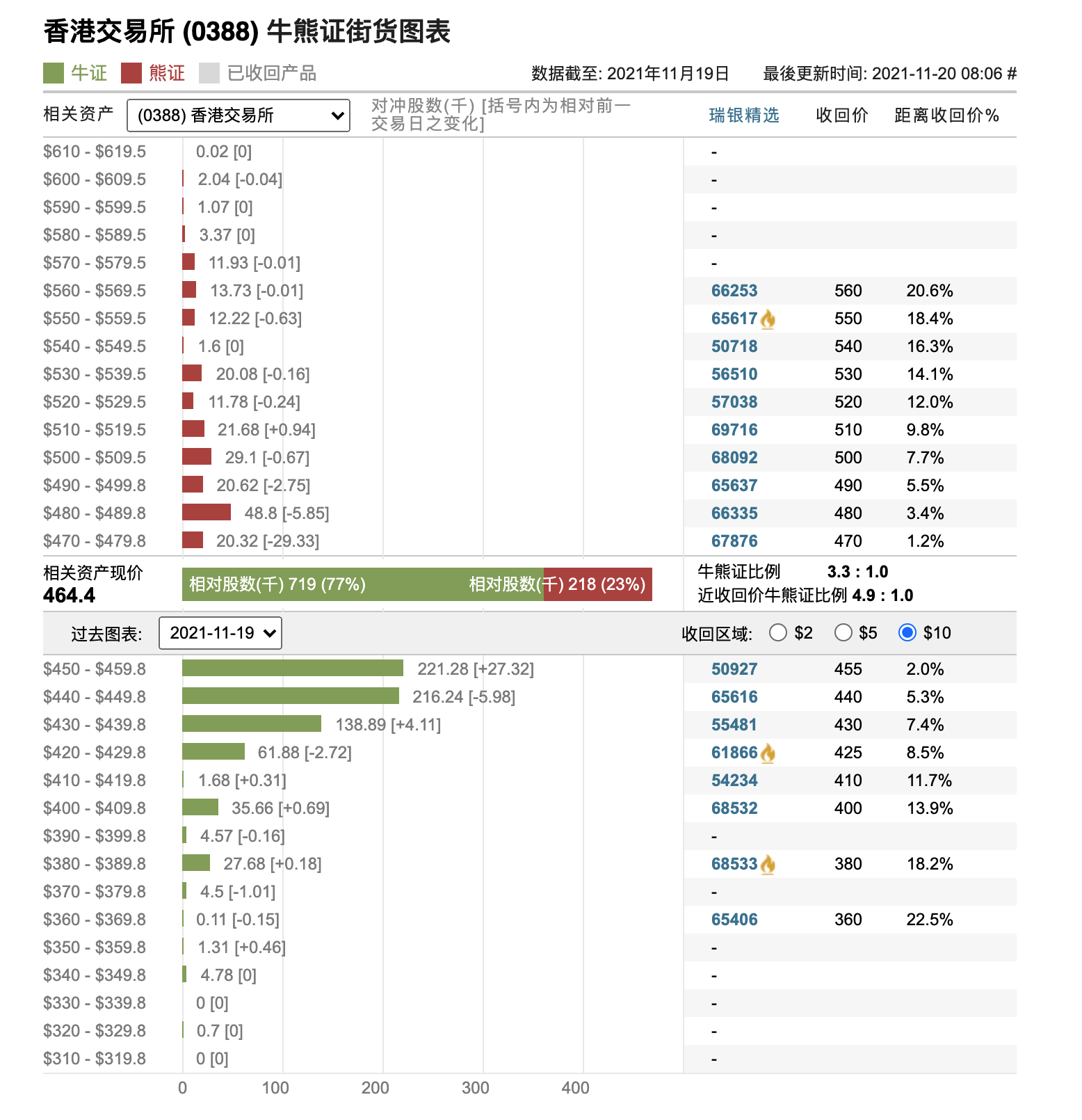

以香港交易所的牛熊证街货图为例:

除了瑞银的牛熊证之外,在市面上还有其他发行商的牛熊证可以选择,例如:

- 港交瑞信二二牛 K.C

- 港交汇丰一乙牛 M.C

- 港交瑞银二六熊 B.P

这些文字的含义分别是:

- 港交:表示标的股票;如果是标的腾讯控股(00700),则会写腾讯;

- 瑞信,汇丰,瑞银表示牛熊证的发行商;

- 二二表示 2022 年 2 月到期,一乙表示 2021 年 12 月到期,二六表示 2022 年 6 月到期;

- 牛表示牛证,熊表示熊证;

- C 表示 Call,P 表示 Put,分别对应看涨期权和看跌期权。

备注:以上所有内容不包含任何投资建议,仅供参考。

这里的

这里的  分别表示硬币出现正面和反面的概率值。 从直觉上说,在这种情况下,如果我们每次投入的资金都是一样的并且资金链条不会断裂,那么随着投币次数的增多,最终我们应该是既不会赢钱也不会输钱,总资产和一开始的时候一样保持不变。

分别表示硬币出现正面和反面的概率值。 从直觉上说,在这种情况下,如果我们每次投入的资金都是一样的并且资金链条不会断裂,那么随着投币次数的增多,最终我们应该是既不会赢钱也不会输钱,总资产和一开始的时候一样保持不变。 ,

, 表示

表示  次下注之后我们当前的资产,每次下注的钱是

次下注之后我们当前的资产,每次下注的钱是  ,用

,用  表示第

表示第  次下注获胜,

次下注获胜, 表示第

表示第  ,都有

,都有

时,就可以得到

时,就可以得到

的时候,表示赌赢的概率大于赌输的概率。这种时候,如果需要让

的时候,表示赌赢的概率大于赌输的概率。这种时候,如果需要让  最大,那么就需要最大化每次的

最大,那么就需要最大化每次的  。所以,在这种情况下,我们需要在每次下注的时候,把手上所有的资产全部下注,然后总资产随着次数的增加就会出现几何级数的增长。

。所以,在这种情况下,我们需要在每次下注的时候,把手上所有的资产全部下注,然后总资产随着次数的增加就会出现几何级数的增长。 ,表示下注获胜的概率小于下注失败的概率。这种时候,如果需要让

,表示下注获胜的概率小于下注失败的概率。这种时候,如果需要让  所以,在这种情况下,我们在每次下注的时候,其实就不需要投注,每次的

所以,在这种情况下,我们在每次下注的时候,其实就不需要投注,每次的  ,在这种情况下,我们的总资产其实就会保持原样不变。i.e.

,在这种情况下,我们的总资产其实就会保持原样不变。i.e.  ,使得

,使得  ,也就是说,每次投注的时候,基于上一轮的总资产来投注相应的比例即可。如果当前的资产是

,也就是说,每次投注的时候,基于上一轮的总资产来投注相应的比例即可。如果当前的资产是  ,如果下注赢了,那么总资产就变成

,如果下注赢了,那么总资产就变成  ;如果下注输了,那么总资产就变成

;如果下注输了,那么总资产就变成  。意思就是说,如果赢了,那就在原来资产的基础上乘以

。意思就是说,如果赢了,那就在原来资产的基础上乘以  ;如果输了,那就在原来资产的基础上乘以

;如果输了,那就在原来资产的基础上乘以  。在这种情况下,如果我们进行了

。在这种情况下,如果我们进行了

分别表示成功和失败的次数,并且

分别表示成功和失败的次数,并且  。

。 时,表示永远不下注,此时对于所有的

时,表示永远不下注,此时对于所有的  ,都有

,都有  ;当

;当  时,表示每次下注的时候都是全部下注,那么只要

时,表示每次下注的时候都是全部下注,那么只要  ,就会出现

,就会出现  的情况。意思就是说,如果有一次失败了,那就全盘皆输,没有任何资产可以继续运营。但是如果运气足够好的话,那就是

的情况。意思就是说,如果有一次失败了,那就全盘皆输,没有任何资产可以继续运营。但是如果运气足够好的话,那就是  ,总资产就是

,总资产就是

时,从公式中可以得到:

时,从公式中可以得到:

来确定

来确定  时,

时, ,

, 。计算导数可以得到:

。计算导数可以得到:

是一个严格递减函数,当

是一个严格递减函数,当  时,

时, ;当

;当  时,

时, 。因此,函数

。因此,函数  的时候达到最大值。所以,每次最佳的投注比例应该是

的时候达到最大值。所以,每次最佳的投注比例应该是  。

。 。在这种情况下,可以得到

。在这种情况下,可以得到  从以上信息分析,也可以得到存在一个点

从以上信息分析,也可以得到存在一个点  使得

使得  。

。

赔

赔  ,也就是所谓的赢钱率,资产从

,也就是所谓的赢钱率,资产从  。举个简单的例子来描述那就是:当硬币有偏差,同时有赔率(赢钱率)的时候该怎么办?

。举个简单的例子来描述那就是:当硬币有偏差,同时有赔率(赢钱率)的时候该怎么办? .

. 分别表示赢钱和输钱的概率,并且

分别表示赢钱和输钱的概率,并且  。

。 表示每次应该押上的当前总资产的比例,并且

表示每次应该押上的当前总资产的比例,并且  .

. 。从导数上可以看出,当

。从导数上可以看出,当  时,

时, 时,

时, 时,

时, .

.

时,

时, ;

;

;

; 时,

时, ;

; 时,

时, ; 此时不该下注。

; 此时不该下注。 可以看出:

可以看出: 增加的时候,

增加的时候, 会减少,

会减少, 也会增加,意思就是随着赢钱的机会加大,就该增加投注的比例;反之,当

也会增加,意思就是随着赢钱的机会加大,就该增加投注的比例;反之,当  时,就表示这个游戏不值得投注,因为总资产的期望是负数。

时,就表示这个游戏不值得投注,因为总资产的期望是负数。 ,下注的资产会按比例减少,从

,下注的资产会按比例减少,从  。

。 。在这种情况下,函数

。在这种情况下,函数  .

. 。因此,临界点是

。因此,临界点是  。从公式上看,

。从公式上看,