在时间序列的众多研究方向上,除了时间序列异常检测,时间序列的相似性,时间序列的趋势预测之外,无论是在量化交易领域还是其余领域,时间序列的单调性都是一个重要课题。本文将会对时间序列的单调性作简单的介绍。

连续函数的单调性

在微积分里面,通常都会研究可微函数的导数,因为导数是反映可微函数单调性的一个重要指标。假设

对于区间

时间序列的单调性

通常来说,时间序列分成上涨和下跌两种趋势。如果要严格来写的话,当

![[n-i+1,n]](https://s0.wp.com/latex.php?latex=%5Bn-i%2B1%2Cn%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

![[n-i+1, n]](https://s0.wp.com/latex.php?latex=%5Bn-i%2B1%2C+n%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

考虑时间序列 ![X_{N} = [x_{1},\cdots,x_{N}]](https://s0.wp.com/latex.php?latex=X_%7BN%7D+%3D+%5Bx_%7B1%7D%2C%5Ccdots%2Cx_%7BN%7D%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

![[x_{i},x_{i+1},\cdots,x_{j}]](https://s0.wp.com/latex.php?latex=%5Bx_%7Bi%7D%2Cx_%7Bi%2B1%7D%2C%5Ccdots%2Cx_%7Bj%7D%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

![k\in (i,j]](https://s0.wp.com/latex.php?latex=k%5Cin+%28i%2Cj%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

![[w_{i}, w_{i+1},\cdots,w_{j}]](https://s0.wp.com/latex.php?latex=%5Bw_%7Bi%7D%2C+w_%7Bi%2B1%7D%2C%5Ccdots%2Cw_%7Bj%7D%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

就称时间序列

如果存在某个

就称时间序列

时间序列的单调性 — 均线方法

虽然时间序列是离散的,但是却可以把连续函数的思想应用在上面。

假设现在有一个时间序列是 ![X = [x_{1},\cdots,x_{N}]](https://s0.wp.com/latex.php?latex=X+%3D+%5Bx_%7B1%7D%2C%5Ccdots%2Cx_%7BN%7D%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

考虑特殊的情形,假设

但是,时间序列有可能有一定的波动性,也就是说时间序列有可能其实看上去是单调上升的,但是有一定的噪声或者毛刺。所以需要想办法处理掉一些噪声和毛刺。于是,就有人提出了以下几种方法。

简单的移动平均算法

在时间序列领域,简单的移动平均算法 (Simple Moving Average) 是最常见的算法之一。假设原始的时间序列是 ![X=[x_{1},\cdots,x_{N}]](https://s0.wp.com/latex.php?latex=X%3D%5Bx_%7B1%7D%2C%5Ccdots%2Cx_%7BN%7D%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

其中

命题 1. 假设窗口值

在这里,短线指的是窗口值

证明.

根据条件可以得到,

此时说明

带权重的移动平均算法

如果窗口值是

命题 2.

假设窗口值

在这里,短线指的是窗口值

证明.

根据假设条件可以得到:

其中 ![j_{0}=[s\cdot(s+1)/(\ell + s-1)]](https://s0.wp.com/latex.php?latex=j_%7B0%7D%3D%5Bs%5Ccdot%28s%2B1%29%2F%28%5Cell+%2B+s-1%29%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

![[\cdot]](https://s0.wp.com/latex.php?latex=%5B%5Ccdot%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

所以不等式两边的系数都是非负数。而

以上等式易得。于是,当

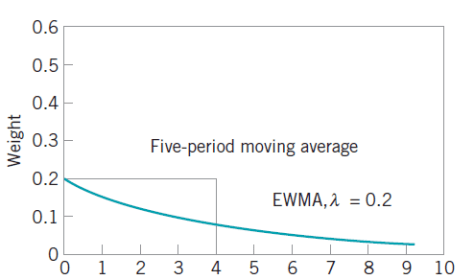

指数移动平均算法

指数移动平均算法 (Exponentially Weighted Moving Average) 指的也是移动平均算法,但是它的权重并不是线性递减的,而是呈指数形式递减的。具体来说,如果时间序列是

在这里

从数学公式可以推导得出:

在这种情况下,假设

在这里,

命题 3.

假设

证明.

当

这表示时间序列有上涨的趋势。反之,当

当

假设

如果

说明在这种情况下时间序列有上涨的趋势。如果

说明在这种情况下,时间序列有上涨的趋势。

反之,当

时间序列的单调性 — 带状方法

根据时间序列的走势,其实可以按照一定的规则计算出它的置信区间,也就是所谓的上界和下界。当最后一些点超过上界或者低于下界的时候,就可以说明这个时间序列的当前的趋势。

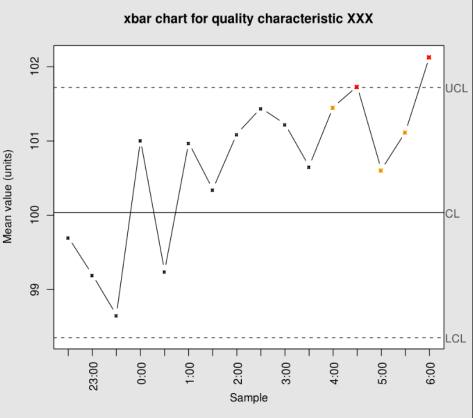

控制图

控制图

假设时间序列是 ![X_{N} = [x_{1},\cdots, x_{N}]](https://s0.wp.com/latex.php?latex=X_%7BN%7D+%3D+%5Bx_%7B1%7D%2C%5Ccdots%2C+x_%7BN%7D%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

![[x_{1},x_{2},\cdots, x_{n}]](https://s0.wp.com/latex.php?latex=%5Bx_%7B1%7D%2Cx_%7B2%7D%2C%5Ccdots%2C+x_%7Bn%7D%5D&bg=ffffff&fg=2b2b2b&s=0&c=20201002)

那么就可以计算出上界,中间线,下界分别是:

这里的

命题 4. 当

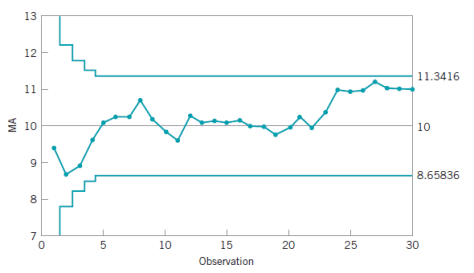

Moving Average 控制图

假设我们考虑的时间序列为

那么

于是,基于移动平均算法的控制图就是:

这里的

命题 5. 当

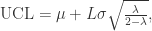

EWMA 控制图

假设

进一步分析可以得到:

于是,

因此,基于 EWMA 的控制图指的是:

这里的

命题 6. 当

时间序列的单调性 — 柱状方法

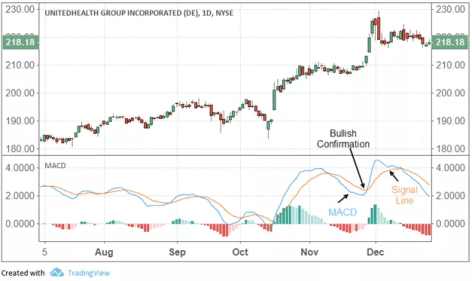

MACD 方法

MACD 算法是比较常见的用于判断时间序列单调性的方法,它的大致思路分成以下几步:

- 根据长短窗口分别计算两条指数移动平均线(EWMA short, EWMA long);

- 计算两条指数移动平均线之间的距离,作为离差值(DIF);

- 计算离差值(DIF)的指数移动平均线,作为DEA;

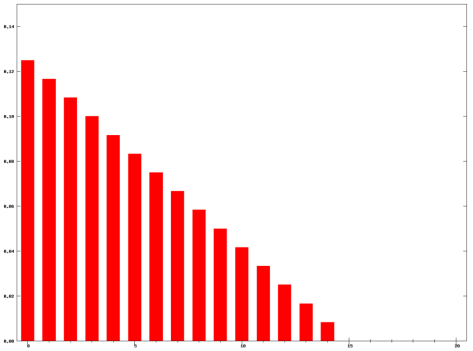

- 将 (DIF-DEA) * 2 作为 MACD 柱状图。

用数学公式来详细描述就是:令

其中

进一步可以计算离差值 (DIF) 如下:

令

最后可以计算 MACD 柱状图,对任意的

命题 7. 关于 MACD 的部分性质如下:

- 当 DIF(n) 与 DEA(n) 都大于零时,表示时间序列有上涨的趋势;

- 当 DIF(n) 与 DEA(n) 都小于零时,表示时间序列有递减的趋势;

- 当 DIF(n) 下穿 DEA(n) 时,此时 MACD(n) 小于零,表示时间序列有下跌的趋势;

- 当 DIF(n) 上穿 DEA(n) 时,此时 MACD(n) 大于零,表示时间序列有上涨的趋势;

- MACD(n) 附近的向上或者向下的面积,可以作为时间序列上涨或者下跌幅度的标志。

PS:算法可以从指数移动平均算法换成移动平均算法或者带权重的移动平均算法,长短线的周期可以不局限于 26 和 12,信号线的周期也不局限于 9。

参考资料

- Moving Average:https://en.wikipedia.org/wiki/Moving_average

- Double Exponentially Moving Average:https://www.investopedia.com/articles/trading/10/double-exponential-moving-average.asp

- Control Chart:https://en.wikipedia.org/wiki/Control_chart

- MACD:https://www.investopedia.com/terms/m/macd.asp

- Introduction to Statistical Quality Control 6th edition,Douglas C.Montgomery